Quali sono le caratteristiche degli immobili di lusso?

I criteri per definire una casa di lusso, dal punto di vista fiscale, sono cambiati negli anni con lâobiettivo di imporre un maggiore carico fiscale sui proprietari. Specialmente nella compravendita di un immobile di lusso, è fondamentale esserne al corrente per essere certi di stare vendendo o acquistando nella maniera corretta. Vediamo insieme la definizione, le caratteristiche principali e le conseguenze sulla compravendita.

Categorie catastali

Attualmente, in base ad una modifica del 2014 apportata al Decreto del Ministero dei Lavori Pubblici del 2 agosto 1969, si definiscono di lusso gli immobili che appartengono alle seguenti categorie catastali:

- A/1: Abitazioni di tipo signorile

- A/8: Abitazioni in ville

- A/9: Castelli e palazzi di eminenti pregi artistici e storici

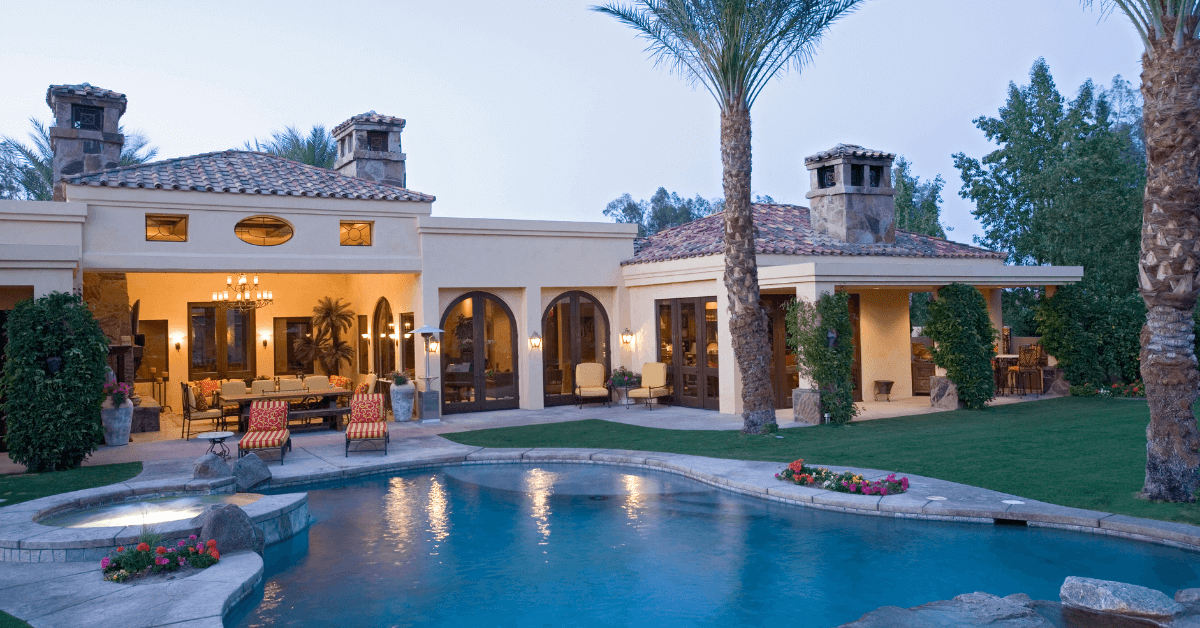

Abitazioni di tipo signorile

Per abitazioni di tipo signorile si intendono unità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture di livello superiore a quello dei fabbricati di tipo residenziale. Solitamente sono edifici ubicati in zone di un certo prestigio, caratterizzati da un ottimo orientamento, grande ampiezza media dei vani, completezza degli impianti, ecc.

In alcuni casi, possono fare parte di questa categoria anche miniappartamenti ricavati, ad esempio, dal frazionamento di ville. Il fattore determinante è la posizione di particolare prestigio in cui sorgono.

Abitazioni in ville

Per ville si intendono quegli immobili caratterizzati dalla presenza di parchi e/o giardino, edificati in zone urbanistiche destinate a tali costruzioni o in zone di pregio con caratteristiche costruttive e di rifiniture di livello superiore allâordinario.

Lâunità immobiliare deve possedere vani principali con superficie ampia, una consistente superficie lorda e ampia superficie dellâarea scoperta pertinente. Anche in questo caso valgono i principi precedentemente elencati: ottimo orientamento e rifinitura, completezza degli impianti, posizione di pregio, ecc.

In questa categoria possono rientrare anche immobili aventi caratteri tipologici e architettonici rilevanti in relazione allâepoca di costruzione.

Castelli e palazzi di eminenti pregi artistici e storici

In questa categoria rientrano i castelli e i palazzi eminenti. Data la loro struttura, la ripartizione degli spazi interni e dei volumi edificati, non sono comparabili alle unità delle altre categorie.

Fa eccezione la classe A/7, ovvero i villini: a volte possono presentare le caratteristiche di un immobile di lusso, ma fiscalmente non vengono considerati tali perché non sono edificati in zone di pregio.

Compravendita immobili di lusso

Cosa comporta la definizione di immobile di lusso nella compravendita di una casa? Innanzitutto, lâacquisto non potrà essere sostenuto sfruttando le agevolazioni prima casa, quindi lâimposta di registro sarà pari al 9%, anziché al 2%, e lâimposta ipotecaria e catastale è pari a 200⬠ciascuna.

Nel caso di acquisto soggetto a IVA, lâimposta sul valore aggiunto è pari al 22%. Dunque, acquistare una casa di lusso significa accettare di pagare qualche tassa in più, ma ne vale la pena considerando il pregio di cui potremo godere.